従業員の方へ

退職金

しくみ

しくみ

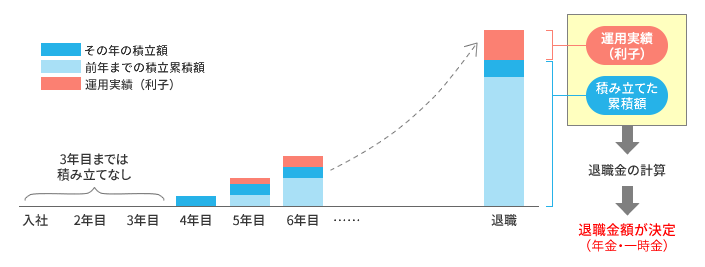

- 「毎月の給料」と「賞与」に対し、一定の率※を乗じた額が積み立てられます。

※ 給料に対する率は社員と準社員で率は異なります。

また、賞与に対する率は実力等級により異なります。

具体的な率は会社の「退職金規程」「準社員退職金規程」で確認してください。 - 会社から拠出された退職金積立額はYKK企業年金基金で運用されます。

そして、4月1日在籍者の3月末残高に対し、毎年7月に前年度の運用実績(利子)が付利されます。

退職したときに、積み立てられた累積額と運用実績の合計をもとに退職金額を計算します。

(このしくみを、キャッシュバランスプランといいます)

退職金額を決定するときに、仮に運用実績がマイナスとなってしまった場合は、運用実績をゼロとし、積み立てられた累積額が保証されます。

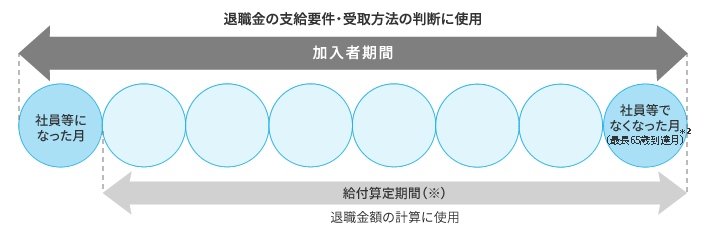

加入と期間

- 退職金には、社員等*1になった月に加入し、社員等でなくなった月(最長65歳到達月)*2に脱退します。

- 退職金には、以下の2つの期間があります。

- *1 社員等 : 社員または準社員になります

- *2 最長65歳到達月:「DB」や「退職金」には65歳までしか加入することができないため、65歳以降も社員等でYKK グループで勤務される方は、65歳誕生日前日に『65歳到達』により基金の加入者ではなくなります。 なお、『65歳到達』に伴い加入者でなくなった方は、「退職金」の年金の受取開始時期を繰下げることができます。

※ 以下の期間は給付算定期間から除きます。

- ・公職休職期間

- ・育児(介護)休業期間中または復職後6ヵ月未満で退職した場合の育児(介護)休業期間

- ・ライフデザイン支援休職の期間中または復職後6ヵ月未満で退職した場合のライフデザイン支援休職の期間

支給要件と受取方法

- 加入者期間が3年以上あれば、退職金を受け取ることができます。

| 支給要件 | 加入者期間3年以上 |

|---|

- 受取方法は、加入者期間によって異なります。

| 加入者期間 | 受取方法の選択肢 | 受取方法 |

|---|---|---|

| 3年以上 20年未満 |

一時金

ポータビリティ

(他の制度に移す) |

|

| 20年以上 |

一時金

年金

または(5年確定)

ポータビリティ

(他の制度に移す) |

※以下に該当する場合は、年金受け取り開始時期が異なります

|

受け取れる退職金額

- 年1回9月に、「退職給付 見込額のお知らせ」*で、前年度末(3月31日)時点の見込額をお知らせしていますので、そちらで確認してください。

- 「紙」で給料明細を受け取っている方 ⇒「紙」で配付

(再発行を希望される場合は、基金にご連絡ください) - YG-Portal「明細くん」利用可能な方 ⇒ YG-PortalのPersonalにある「明細くん」 に掲載

- 直近の金額ではなく、将来の額をシミュレーションすることも可能です。

ただし、あくまで、現時点の条件に基づく簡易試算になりますので、予めご了承ください。

退職金のシミュレーションはこちら⇒年金・一時金シミュレーション

*「退職給付 見込額のお知らせ」は、毎年9月に以下の方法で配付しています

退職時の手続き

- 退職時に、各地域の人事担当者から、手続に関する書類一式が案内されますので、その案内に従って手続をしてください。

- 手続の詳細については、退職予定の方で確認してください。